Vil du ha lakseegg? Beklager, utsolgt!

Det var til slutt beskjeden som Benchmark måtte gi til sine eksisterende og potensielt nye kunder i året som gikk.

Denne artikkelen er eldre enn to år.

Selskapet kom onsdag med sin rapportering for fjerdekvartal, og dermed for hele året (selskapet har avvikende regnskapsår som ender 30. september)

Her beskriver de operasjonelle høydepunkt som for eksempel:

- Åpning av nytt inkubasjonssenter for lakseegg på Island

- Lakseeggkapasitet i Norge og Island ble utsolgt

- Økt kundebruk og bruk av lusemiddelet Ectosan Vet og rensemetoden CleanTreat.

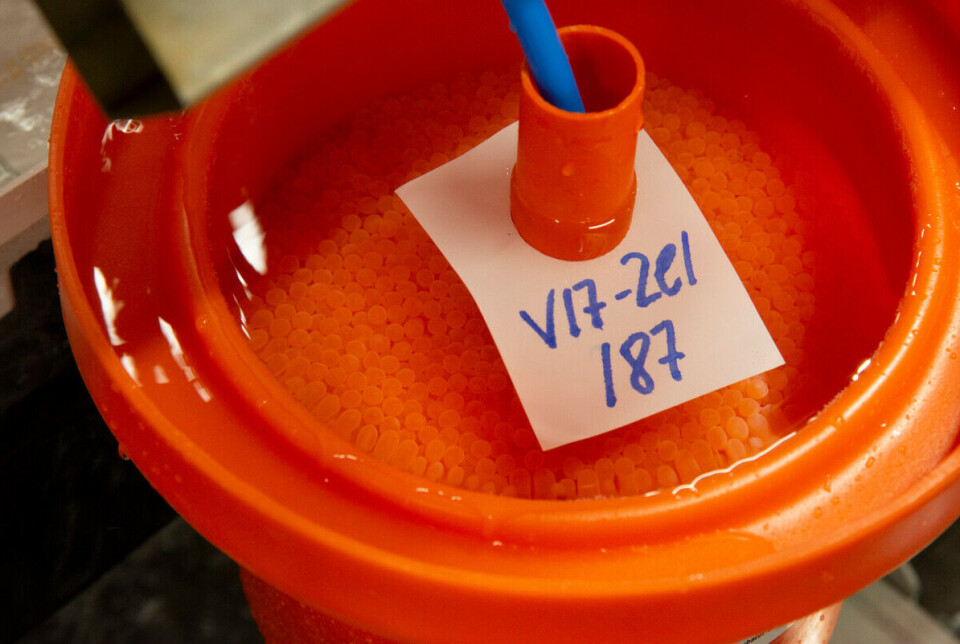

Tomt for egg

Genetikk-divisjonen i selskapet leverte økonomisk sterkt, bla. som følge av høy etterspørsel etter selskapets lakseegg levert fra Benchmarks nye inkubasjonssenter på Island. Inntekstsveksten i segmentet i 2022 var på 24 %, opp til 58 millioner pund.

EBITDA fra segmentet økte i 2022 med nær 40 % fra året før til 16 millioner pund.

For Q4 økte inntektene fra Genetikk til 18,3 millioner pund, opp 15 % fra Q4 2021. Dette var ifølge selskapet drevet av høyere salg av lakseegg som resulterte i at all kapasitet i selskapets anlegg i Norge og Island ble utsolgt.

- For laks drar vi fordel av høy etterspørsel etter våre biosikre, spesialiserte egg, tilgjengelig året rundt med kapasitets- og kvalitetsforbedringer fra vårt nye inkubasjonssenter på Island, skriver selskapet i sin børsmelding.

Inntektene fra slaktet fisk fra stamfiskanlegg var også høyere, og man dro i tillegg fordel av de første kommersielle inntektene fra SPR-rekene (SPR=specific pathogen resistant) sammenlignet med fjoråret.

- Innen reker fortsatte vi fremgangen i vår kommersialisering av våre nylig lanserte SPR-reker til kunder i Indonesia og Vietnam. Vi fortsetter å jobbe med å utvikle produktutvalget vårt til de spesifikke behovene til de viktigste rekemarkedene, skriver de.

Tap og gevinst innen lakselus

Året 2022 var det første hele år med salg av selskapets nye laksusmiddel Ectosan Vet og rensemetodikken CleanTreat. Dette resulterte i en inntektsvekst på 157 % til 20,1 millioner pund.

EBITDA for segmentet økte fra minus 2,7 millioner pund i 2021 til pluss 108 tusen i 2022.

På grunn av økte avskrivninger knyttet til CleanTreat-enheter og høyere netto finanskostnader fikk selskapet imidlertid et økt tap i årsresultat til minus 30,5 millioner pund (fra minus 11,6 mill pund i 2021).

Selskapet melder også om økte kostnader forbundet med å ha to CleanTreat-enheter i drift mot én i samme periode i fjor. Driftskostnader og FoU var 1,9 millioner pund (Q42021: £1,5m). Kostnader knyttet til leie av fartøyene for CleanTreat-enhetene beløp seg til 1,8 millioner pund.

- Som nevnt i børsmeldingen som ble offentliggjort i dag, ble nettoresultatet vårt påvirket av økte avskrivninger knyttet til leiekontraktene på fartøyene for CleanTreat-operasjonen, og høyere finansieringskostnader på grunn av høyere rentekostnader og kostnader forbundet med bevegelser av sikring instrumenter samt kostnader knyttet til refinansiering av vår NOK-obligasjon, skriver de.

Avansert ernæring

Inntektene fra Advanced Nutrition var i Q4 på 18,9 millioner pund, opp 10 % fra Q4 2021.

Artemia-salget var opp 5 %, dietter opp 20 % og salget fra helseprodukter økte med 25 % sammenlignet med samme periode i fjor. Brutto fortjenestemarginen økte noe fra 60 % til 61 %.

Lite påvirket av grunnrenteforslaget

Selskapet melder om at starten på regnskapsåret 2023 (fra 1. oktober 2022) er god og i tråd med selskapets forventninger.

De melder også om at de nylig annonserte endring i skatteregimet for oppdrettsprodusenter i Norge forventes å ha en marginal direkte effekt på Benchmark Holdings.

- Vi har hatt en god start på året og det er god fart i virksomheten. Kostnadsvekst og annet makroøkonomisk press vil fortsette å være et tema over hele verden i 2023, og vi er ikke immune. Vi har imidlertid en veldiversifisert, balansert virksomhet som skaper motstandskraft mot utfordringer i enkeltmarkeder samt muligheter. I tillegg vil vi fortsette å proaktivt redusere potensielt press på virksomheten vår og marginene våre gjennom prissetting, leverandørstyring og operasjonelle forbedringer, skriver de.

- Ser vi lenger inn i fremtiden, er Benchmark unikt posisjonert i en bransje som vokser strukturelt og drives av flere megatrender. Dette skaper betydelige muligheter for vekst og økende avkastning for aksjonærene på kort og mellomlang sikt og i mange år fremover, er konklusjonen.